Hypozinsen bleiben in der Schweiz (noch) tief

Wohneigentum kaufen oder ein Haus bauen bleibt 2018 wegen der tiefen Hypo-Zinsen günstig. Das Problem allerdings: Nur noch ein kleiner Teil der Schweizer Bevölkerung kann sich Wohneigentum überhaupt noch leisten.

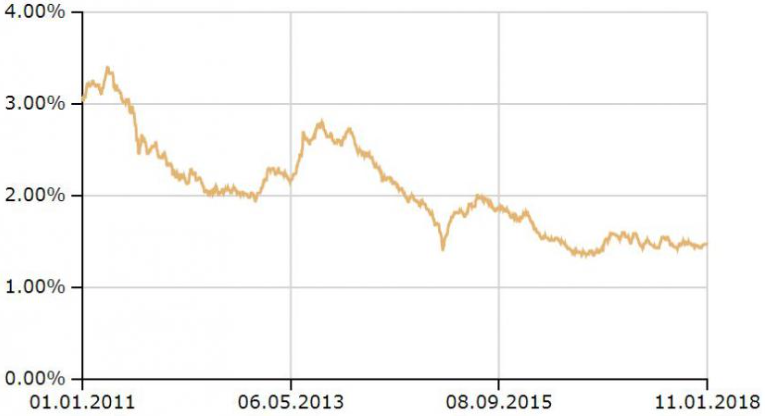

Ein Blick auf die Hypothekarzinsentwicklung in der Schweiz zeigt: Die Bedingungen für den Erwerb von Wohneigentum waren kaum günstiger als heute. Der Zins zum Beispiel für eine zehnjährige Festhypothek beträgt im Schnitt etwa 1,4 Prozent. Anfang Jahr lag dieser Wert noch bei über 1,5 Prozent. Die längerfristige Entwicklung verdeutlicht den Sturz des Hypothekarzinsniveaus noch deutlicher:

Allen ist klar, dass dieses Umfeld nicht ewig anhalten wird. Das Niveau der Festhypotheken orientiert sich an der Rendite der Schweizer Staatsanleihen und damit auch an den Zinsen anderer Staatsobligationen weltweit. Zumindest bei den Leitzinsen ist die Wende in den USA bereits eingeläutet worden, Europa hinkt diesbezüglich noch hinterher. Aber wenn sich die Eurzone wirtschaftlich weiter stabilisiert, werden auch im Alten Kontinent die Zinsen steigen.

Das Hypozinsniveau wird in der Schweiz 2018 aber vorerst tief bleiben, sagt Martin Waeber, Direktor bei Immoscout24, im cash-Talk. "Sollte sich in diesem Jahr an der Zinsfront tatsächlich etwas tun, dann am längeren Ende der Kurve", sagt Waeber. Bei den sieben- bis zehnjährigen Hypothekarzinsen sei durchaus ein Zinsschritt nach oben möglich. Die kurzfristigen Zinsen werden laut Waeber aber tief bleiben.

"Traum vom Eigenheim ist definitiv geplatzt"

Die zinsseitigen Finanzierungskosten für Wohneigentum bleiben in der Schweiz also noch gut. Die Immobilienwelt sieht allerdings ganz anders aus, wenn das Gesamtpaket für einen Immobilienkauf in Betracht gezogen wird. Massiv gestiegene Grundstückpreise und härtere Kreditvergabekriterien der Banken machen den Hauskauf vielerorts unerschwinglich.

"Der Traum vom Eigenheim in der Schweiz ist für viele Schweizerinnen und Schweizer definitiv geplatzt", sagt Waeber. Da die Preise für Eigenheime auch ausserhalb der Zentren weiter gestiegen sind, ist mittlerweile für 93 Prozent der Schweizer Haushalte ein Eigenheim unbezahlbar, kommt der Immobiliendienstleister IAZI gar zum Schluss.

Dabei haben die Tiefzinslandschaft mit dem starken Anlagenotstand sowie die starke Zuwanderung in die Schweiz die Preise nach oben getrieben. So hat sich der Preis für Wohneigentum laut Waeber in der Schweiz in den letzten 15 Jahren verdoppelt. Auch in den letzten zehn Jahren verteuerten sich in Zürich die Eigenheimpreise um 73 Prozent, in Genf um 59 Prozent, in Sitten um 56 Prozent und in Basel um 53 Prozent.

Preise für Eigentumswohungen sinken stärker

Zu den gestiegenen Preisen kommen die verschäften Bedingungen der Banken. Waeber von Immoscout24 rechnet im cash-Talk vor, dass bei Wohneigentumserwerb im Wert von einer Million Franken mindestens 200'000 Franken Eigenkapital eingebracht werden muss, die Hälfte davon bar. Erforderlich wären in diesem Beispiel zudem ein jährliches Einkommen von 180'000 bis 200'000 Franken.

Wer sich dagegen mit dem Gedanken trägt, eine Immobilie zu verkaufen, sollte dies vielleicht noch in diesem Jahr tun. Die Preise für Einfamilienhäuser sanken im letzten Jahr um 0,8 Prozent, diejenigen für Eigentumswohnungen um 4 Prozent. "Die Preise für Einfamilienhäuser sind klar stagnierend mit leichter Tendenz nach unten, bei den Eigentumswohungen wird sich der Preisrückgang fortsetzen", sagt Waeber.

Denn es würden in der Schweiz immer noch viele Eigentumswohungen gebaut - bei einer stabilen Nachfrage, was zu einem tendenziellen Überangebot führe. Bei Einfamilienhäusern ist laut Waeber auch aufgrund der beschränkten Bodenverhältnisse in der Schweiz das Angebot stabil.