Es ist ein heisses Spiel mit den Mehrfamilienhäusern

Schweizer Immobilien sind bei Investoren nach wie vor sehr beliebt. Bei der Suche nach Rendite tauchen aber zusehends Risiken auf.

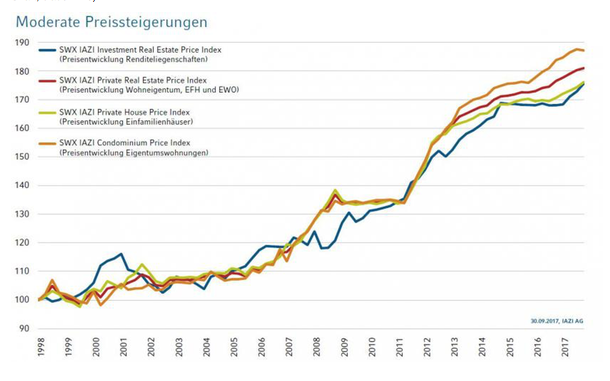

Der Immobilien-Boom in der Schweiz will einfach nicht abklingen. Schon seit Jahren steigen die Preise für Wohneigentum unvermindert an. Besonders bei den Mehrfamilienhäusern - den so genannten Renditeliegenschaften, die zu Anlagezwecken gekauft werden - hat jüngst die Preisdynamik zugenommen (siehe Chart, blaue Linie).

Das ist insofern erstaunlich, als dass in diesem Jahr die Leerwohnungsziffer in der Schweiz auf den höchsten Stand seit 1998 gestiegen ist. In jeder vierten Gemeinde der Schweiz stehen mehr als 5 Prozent der Mietwohnungen leer. Der nationale Schnitt beträgt 2 Prozent. Trotzdem wird munter weitergebaut und investiert - bei gleichzeitig sinkenden Mieten und schwindender Zuwanderung in die Schweiz.

"Es ist ein heisses Spiel mit den Mehrfamilienhäusern", sagt Donato Scognamiglio im cash-Talk. Der CEO des Immobilienberatungsunternehmens IAZI macht bei den gestiegenen Anlagen im Mehrfamilienhaus-Segment vor allem institutionellen Anleger verantwortlich. Mangels Alternativen legen die Investoren ihre Gelder immer noch lieber in einer tiefer rentierenden Liegenschaft an als bei der Schweizerischen Nationalbank (SNB), wo sie einen Strafzins von 0,75 Prozent zu bezahlen haben.

Das zeigt sich in der Preisentwicklung der Immobiliensegmente: Seit der Abschaffung der Kursuntergrenze im Januar 2015 und der Einführung dieser Negativzinsen haben laut Wüest Partner die Preise für Mehrfamilienhäuser in der Schweiz um satte 15 Prozent zugelegt. Die Preise der Einfamilienhäuser sind im gleichen Zeitraum dagegen durchschnittlich nur um 2,4 Prozent gestiegen.

Die Gefahr bei einer Korrektur: Institutionelle Investoren wie Pensionskassen oder Lebensversicherungen, die in Renditeliegenschaften investieren, geschäften mit Geldern, die sie nicht selbst erarbeitet haben. "Zum Beispiel mit der Vorsorge der Jungen. Dort sehe ich die Risiken", sagt Scognamiglio. Kommt es zu einer scharfen Preiskorrektur in diesem Immobiliensegment, geraten die Vorsorgeeinrichtungen möglicherweise in Schieflage.

Preisdecke erreicht

Einige Investoren haben sich aus Angst vor Preisrückschlägen bereits aus diesem Markt zurückgezogen. Dazu gehört der Versicherungskonzern Baloise. Beim Sektor der kleinen bis mittelgrossen Mehrfamilienhäuser werde es kritisch, sollten die Zinsen steigen, sagte der damalige Baloise-Anlagechef Martin Wenk im Interview mit cash im März.

Generell scheint die Preisdecke bei Schweizer Renditeliegenschaften allmählich erreicht: "Wir sind langsam im anaeroben Bereich angekommen. Allzu viel können die Preise nicht mehr steigen, weil Immobilien sonst nicht mehr rentieren", sagt Scognamiglio. In bestimmten Segmenten hat diese Korrektur bereits begonnen, zum Beispiel bei Luxuswohnungen oder Geschäftsflächen. Scognamiglio erzählt von Kunden, die ein Objekt kaufen und sogleich um 15 bis 20 Prozent abschreiben.

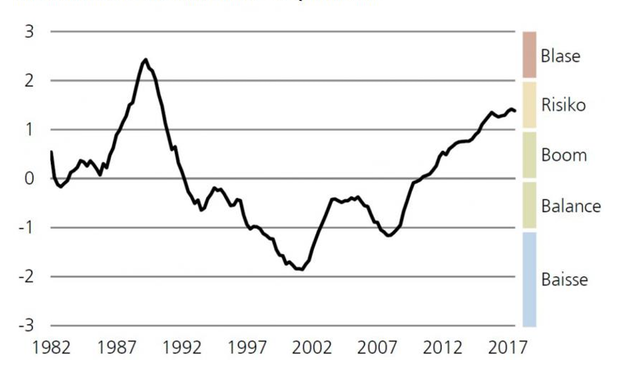

Auch die UBS sieht den Schweizer Immobilienmarkt weiterhin in der Risikozone (siehe Grafik). Anlässlich der jüngsten Publikation ihres Blasenindex wies die Grossbank insbesondere auf Buy-to-let-Objekte hin. Das sind Eigentumswohnungen, die zu Investitionszwecken erworben werden. Eine Wirtschaftskrise oder stark steigende Zinsen dürften dieses Segment stärker treffen als selbstgenutztes Wohneigentum.

Sogar die SNB meldet sich immer wieder zu Wort. Vor wenigen Tagen sagte Vizepräsident Fritz Zurbrügg einem Interview, der Markt für Wohnrendite-liegenschaften bereite ihm am meisten Sorgen. Müsste die SNB also stärker regulierend in den Markt eingreifen? Donato Scognamiglio winkt ab: "Die SNB macht zwar eine gute Arbeit, aber letztendlich ist sie eine Mitverursacherin dieses Booms." Und die Nationalbank sei in einer Zwickmühle: Sie heizt den Markt an und muss gleichzeitig lüften.